Courtier en assurance vie

L’assurance-vie est le premier moyen d’épargne en France. L’objectif ? Garantir le versement d’une certaine somme d’argent lorsque survient un événement lié à l’assuré : son décès ou sa survie. C’est le moment de tout apprendre sur cette assurance grâce au guide de nos courtiers en assurance vie ou de demander votre devis en ligne.

Niveau assurance, on assure ! Nos courtiers partagent leur expertise via une documentation simplifiée pour vous aider à faire le bon choix.

Guide complet rédigé par nos courtiers en assurance vie

Pas facile de s’y retrouver entre toutes les assurances lorsque vous souhaitez protéger vos proches en cas d’accident. Vous êtes au bon endroit, ici, nous vous proposons une explication détaillé pour devenir un pro de l’assurance vie. N’hésitez pas à contacter nos courtiers en assurance pour discuter de vos besoins. Ils vous accompagnent afin de trouver l’offre qui vous est la plus adaptée.

Vous êtes prêt ?

Qu'est-ce que l'assurance vie ?

C’est un contrat conclu avec un assureur dans lequel le souscripteur verse des cotisations (appelées également « primes ») pour constituer une épargne ou protéger ses proches. En contrepartie, l’assureur s’engage à verser une rente ou un capital ainsi qu’un certificat d’assurance à une personne, le souscripteur. Ce versement dépend du type de contrat souscrit. On distingue les contrats d’épargne et les contrats de prévoyance (versement d’une somme en cas de décès de la personne). Dans les contrats d’épargne, l’épargnant pourra récupérer la totalité ou une partie de ses fonds investis à tout moment. Il faut distinguer trois sortes d’événements :

L’assurance en cas de vie

Il s’agit d’une garantie sur la vie de l’assuré. Elle garantit le versement d’un capital ou d’une rente au souscripteur-assuré si ce dernier est en vie au terme du contrat. Ce qu’on lui souhaite. L’assurance en cas de vie permet notamment à l’assuré de financer sa retraite ou de se constituer un capital en vue de l’acquisition ultérieure d’un bien. L’assuré peut être le bénéficiaire dans ce cas de figure.

L’assurance en cas de décès

En ce qui concerne le contrat d’assurance en cas de décès, le capital est versé au bénéficiaire désigné par l’assuré, en cas de décès de celui-ci, avant échéance de son contrat d’assurance vie. Il faut que le bénéficiaire soit quelqu’un d’autre que le souscripteur. Lors du décès, l’assurance vie est transmise au conjoint, qui est listé au premier rang des bénéficiaires. Si celui-ci n’accepte pas le bénéfice du contrat, le capital revient au bénéficiaire de deuxième rang, à savoir les enfants.

Un contrat mixte de vie et décès

L’assurance vie mixte est un contrat qui engage la garantie de l’assureur de façon alternative mais certaine. Il regroupe les deux contrats mentionnés ci-dessus. Il y a deux types de contrats mixtes : le mixte ordinaire et le mixte à terme fixe. Avec le mixte ordinaire l’assureur s’engage à payer le capital convenu, donc au terme du contrat si l’assuré est encore en vie, ou au décès de l’assuré si cet événement survient avant le terme du contrat. Avec l’assurance mixte à terme fixe, l’assureur s’engage à payer un capital à une échéance déterminée soit à l’assuré s’il est vivant, soit à un tiers bénéficiaire dans le cas contraire.

Quel est le principe d'une assurance vie ?

Reprenons les bases et penchons nous sur le fonctionnement de l’assurance vie.

C’est le produit financier préféré des français et c’est un produit d’épargne fiable. Elle peut être conservée à vie ou pour une plus courte période selon les besoins de l’assuré. À échéance du contrat, le capital amassé sur l’assurance vie revient aux bénéficiaires choisis préalablement par le souscripteur. Il fluctue selon les gains et les frais de l’assuré et il est ensuite remis aux bénéficiaires après ajustement.

La liberté, c’est le mot d’ordre du contrat assurance vie. En effet, à la souscription et après le versement initial effectué, plus rien ne vous est imposé. Vous avez le choix d’alimenter ce capital ou non et sans limite de montant. Il est tout de même mieux d’attendre au moins huit ans avant d’effectuer des retraits en raison de la fiscalité peu intéressante. Il est aussi possible de fermer votre contrat ou d’effectuer des retraits à tout moment.

Venons-en à la question qui vous brûle les lèvres : comment l’assurance vie génère-t-elle de l’argent ?

Rappelons le, c’est un placement financier. Il s’assimile à un investissement dont la finalité est de rémunérer les liquidités dont dispose l’assuré. Pour bien comprendre son fonctionnement, imaginez une boîte dans laquelle on peut placer de l’argent. Cette boîte peut contenir deux autres compartiments :

Les fonds en euros

Ils offrent une garantie en capital et le souscripteur ne peut donc pas perdre d’argent sur ce type de fonds. La composition dépend de chaque assurance mais elle comprend des obligations, des actions, de l’immobilier ou des titres monétaires. Chaque année, les intérêts sont versés sur le contrat au 31 décembre N. Les intérêts acquis par le souscripteur sont définitivement acquis (effet cliquet). Le rendement du fonds euros se compose d’un taux technique (taux minimum garanti) et de la participation aux bénéfices.

Les unités de compte - UC

C’est le nom donné aux différents supports d’investissement utilisés dans un contrat d’assurance-vie “multisupport”. Contrairement au fonds en euros qui en constitue l’autre volet, le capital n’est pas libellé en euros mais en parts dont la valeur fluctue en fonction des marchés boursiers. Elles n’offrent pas de garantie sur le capital et sont investies en parts de SICAV, SCI, SCPI, FCP ou trackers, eux-mêmes principalement investis en immobiliers, actions ou obligations. C’est plus risqué mais cela engendre plus de rendement et donc plus d’argent ! Les UC sont des instruments financiers pouvant entraîner des plus-values et des moins-values importantes. Elles exigent donc d’être gérées par des experts en finance.

Les différents types d'assurance vie

Voici un tableau pour vous aider à mieux comprendre les différents types de contrats assurance vie.

L'imposition de l'assurance vie

Un contrat assurance vie est défini dans le temps et il permet d’avoir accès à une exonération fiscale dès la 8ème année d’existence. Le principe est simple, il y a une imposition de 7,5 % sur les plus-values réalisées après abattement annuel de 4600 € pour un célibataire et de 9200 € pour un couple. Sont imposables :

- Les gains créés par le contrat

- Le rachat de contrat

De même, les prélèvements vont varier en fonction de la sortie de contrat :

- Sortie en capital : le montant de l’épargne est versé en une seule fois

- Sortie en rente viagère : le montant de l’épargne est reversé sous la forme de rente jusqu’au décès de l’assuré. Ce type de sortie permet à l’assuré de se constituer un complément de revenu régulier

- Rachat total : consiste pour l’assuré à récupérer avant échéance la totalité de la somme investie (capital + intérêts), cette opération entraîne automatiquement la clôture de l’assurance-vie

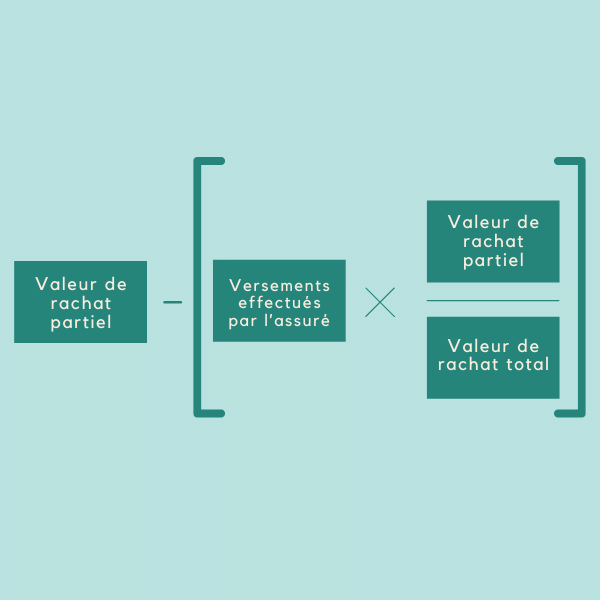

- Rachat partiel : consiste pour l’assuré à récupérer une partie de la somme épargnée, l’autre partie restant investie dans le contrat.

Dans le cadre d’un rachat total, les gains imposables correspondent à la différence entre la valeur totale du contrat au moment du rachat et les versements effectués par l’assuré.

Dans le cadre d’un rachat partiel, les gains imposables sont calculés selon la formule ci-dessous :

Fonctionnement de l'assurance vie en cas de décès

Comme vu précédemment, la majeure partie du contrat est la clause des bénéficiaires et il ne faut absolument pas négliger sa rédaction. Nous vous conseillons de faire appel à une aide extérieure afin de la remplir sereinement et d’employer les bons termes. Une erreur peut être fatale pour vos proches en cas de décès de votre personne. Elle doit être claire et concise afin qu’aucune question ne puisse se poser lors de la lecture de celle-ci. Le contenu de cette clause doit aussi prévoir une solution en cas de décès du bénéficiaire. Même si cette situation est rare, il faut tout envisager. Afin de palier à ce problème, il vous est possible de désigner deux types de bénéficiaires :

- Le bénéficiaire de premier rang

- Le bénéficiaire de second rang

Ainsi, en cas de décès du bénéficiaire de « premier rang », le capital sera transmis aux bénéficiaires « secondaires ». Vous aurez également la liberté de désigner un ou plusieurs bénéficiaires, c’est vous qui choisissez. C’est également vous qui déterminerez leur rang. Vous l’aurez compris, votre assurance-vie = vos choix.

Pour éviter toute mauvaise compréhension lors de la lecture du contrat, nous vous proposons la formulation suivante : «nom du bénéficiaire, vivant ou représenté ». Grâce à cela, les héritiers du bénéficiaire pourront légalement avoir accès à la totalité des sommes qui leur reviennent.

Bien que nous ne souhaitions pas y penser, il faut s’attendre à toute éventualité et spécialement à celle du décès du bénéficiaire choisi avant la fin du contrat assurance vie. Il est donc fortement recommandé de nommer plusieurs bénéficiaires lors de la rédaction du contrat.

Deux cas de figure :

- Le bénéficiaire a accepté le contrat de son vivant. Le capital qui lui revenait est alors automatiquement intégré à sa succession et soumis à l’impôt en vigueur.

- Le bénéficiaire n’a pas accepté le contrat. Les capitaux sont transmis à ses héritiers et les sommes versées par la compagnie d’assurances sont imposables au titre de la fiscalité applicable à l’assurance vie (prélèvement de 20 % au-delà de 152.500 euros pour les primes versées avant 70 ans).

Calcul de l'assurance vie en cas de décès

Questions fréquentes sur l'assurance vie

La souscription d’un contrat assurance vie permet de bénéficier d’une fiscalité attractive dès la signature du contrat. Elle est le moyen d’épargne préféré des français et permet d’assurer une certaine sécurité pour vos proches ou tout autre bénéficiaire choisi.

Les épargnants ont désormais la possibilité de transférer leur contrat assurance vie et peuvent ainsi disposer à leur guise de leur épargne et faire jouer la concurrence. Du moins en théorie, car dans les faits, le transfert assurance vie est contraint par toute une série de mesures.

L’assurance vie est un contrat par lequel l’assureur s’engage, en contrepartie du paiement de primes, à verser une rente ou un capital à l’assuré ou à ses bénéficiaires. Elle peut être utilisée comme un produit d’épargne à moyen ou long terme.

Les indispensables avec une assurance vie

Assurance

prévoyance

N°1 en France

-

Indemnisation en cas de décès ou invalidité

-

Protection souple et complète adaptée à vos besoins

-

Solution toujours conforme à vos obligations

assurance

retraite

N°1 en France

-

Offre financière complète et performante

-

Épargnez tout en réalisant des économies d'impôts

-

Liberté dans l'alimentation de votre contrat

assurance

emprunteur

N°1 en France

-

100% couvert avec la garantie invalidité

-

100% couvert avec la garantie décès

-

100% couvert avec la garantie perte d'emploi

Complémentaire

santé

N°1 en France

-

Les meilleurs contrats du marché français

-

Espace client sur mesure pour suivre vos remboursements

-

Garanties personnalisées sur mesure

Les meilleurs assureurs pour votre assurance vie

Les articles pour aller plus loin

Peut-on récupérer l'argent d'une assurance décès ?

- Arthur Gautier

- juin 27, 2025

- Assurance Vie / Blog

- 0 commentaire