Courtier en assurance emprunteur

L’assurance emprunteur sert à garantir un emprunt et permet d’être assuré en cas de décès, d’invalidité ou de perte d’emploi. Découvrez tous les aspects de cette assurance grâce à notre guide complet rédigé par nos courtiers en assurance emprunteur ou demandez votre devis en ligne.

Niveau assurance, on assure ! Nos courtiers partagent leur expertise via une documentation simplifiée pour vous aider à faire le bon choix.

Devenez incollable grâce à nos courtier en assurance emprunteur

Vous êtes à une période de votre vie ou vous souhaitez bâtir des projets mais vous ne connaissez pas les modalités de l’assurance emprunteur. Cet article vous permettra de vous familiariser avec les différents aspects de l’assurance emprunteur. En parallèle, nos courtiers sont là pour vous aiguiller dans votre choix à travers des conseils gratuits et personnalisés.

C’est parti !

Qu'est-ce que l'assurance emprunteur ?

L’assurance emprunteur sert à garantir la prise en charge totale ou partielle des échéances de remboursement ou du capital restant dû d’un crédit en cas d’incident. Ces événements sont le plus souvent le décès, la perte totale et irréversible d’autonomie (PTIA), l’invalidité permanente, l’incapacité temporaire de travail (ITT) et la perte d’emploi.

Juridiquement, rien ne vous oblige à souscrire une assurance emprunteur contrairement à l’assurance auto ou l’assurance habitation. Mais vous constaterez rapidement qu’il est pratiquement impossible de décrocher un prêt sans assurance, sauf si l’emprunteur met ses biens en garantie, cette possibilité n’étant généralement proposée qu’aux détenteurs d’un patrimoine important. Ainsi, lorsque la banque donne son accord de principe pour une demande de crédit, la signature effective et la mise à disposition des fonds n’interviennent qu’après présentation de l’assurance emprunteur.

Il existe deux types de contrat en assurance emprunteur :

- L’assurance groupe : l’offre de groupe est proposée par une compagnie d’assurance (généralement affiliée à une banque)

- La délégation d’assurance : aussi appelée « contrat individuel », cette offre est proposée par des sociétés spécialisées en assurance de prêt

Exemples de personnes ayant souscrit à une assurance emprunteur

- Cédric est chef d’entreprise et il souhaite souscrire à un crédit immobilier pour financer ses nouveaux bureaux. L’assurance emprunteur lui permet de s’assurer, qu’en cas de décès ou d’accident de la vie, le capital de son prêt sera remboursé par l’assurance.

- Tom et Romain sont deux frères. Ils veulent s’installer ensemble et pour ce faire, ils font appel à une banque afin d’obtenir un crédit ensemble. S’ils décident de souscrire à une assurance crédit, leur crédit sera remboursé en totalité ou en partie, en cas d’accident grave de la vie, selon les modalités choisies pour leur assurance.

Combien d'argent puis-je emprunter ?

Pour cela, Il faut se pencher sur la stabilité et le niveau de vos revenus, l’apport personnel de votre prêt ainsi que les aides financières auxquelles vous pouvez prétendre. Dans la grande majorité des cas, votre mensualité ne peut pas dépasser 33 % de vos revenus mensuels, auxquels vous devez soustraire vos charges. Vous devez également prendre en compte la durée d’emprunt : plus elle s’allonge, plus le montant emprunté augmente à mensualité égale et plus vous payez d’intérêts.

Comment calculer sa capacité d'emprunt ?

La capacité d’emprunt désigne le montant que l’emprunteur peut obtenir auprès d’une banque pour financer son projet d’achat. Il s’agit de la principale composante de sa capacité d’achat, avec l’apport personnel et, le cas échéant, des prêts complémentaires, comme le prêt à taux zéro (PTZ) par exemple. Le calcul de la capacité d’emprunt nécessite de connaître deux variables :

- Le taux d’endettement : il oppose les charges du foyer à ses revenus afin d’évaluer le pourcentage des ressources du ménage qui doit être consacré au paiement des dépenses récurrentes. Son calcul est basé sur les sources de revenu du ménage emprunteur. En général, les banques n’accordent pas le prêt si le taux d’endettement dépasse 33%.

- Le reste à vivre du ménage : c’est la somme à la disposition du ménage emprunteur une fois qu’il s’est acquitté de l’ensemble de ses charges. Si ce montant est insuffisant pour permettre au foyer de vivre normalement et d’assurer ses dépenses courantes incompressibles (factures d’électricité, de téléphone, alimentation, etc.), alors le prêt ne sera pas accordé.

Votre capacité d’emprunt est déterminée en fonction :

- de votre capacité d’endettement : en France, le seuil d’endettement est de 33 % de vos revenus

- du montant de votre apport personnel

- du type de prêt souhaité (taux fixe ou taux révisable notamment)

- du montant des mensualités que vous souhaitez rembourser

- de la durée d’emprunt de votre prêt immobilier

- de votre âge à la souscription du prêt immobilier

Comment calculer son taux d'endettement ?

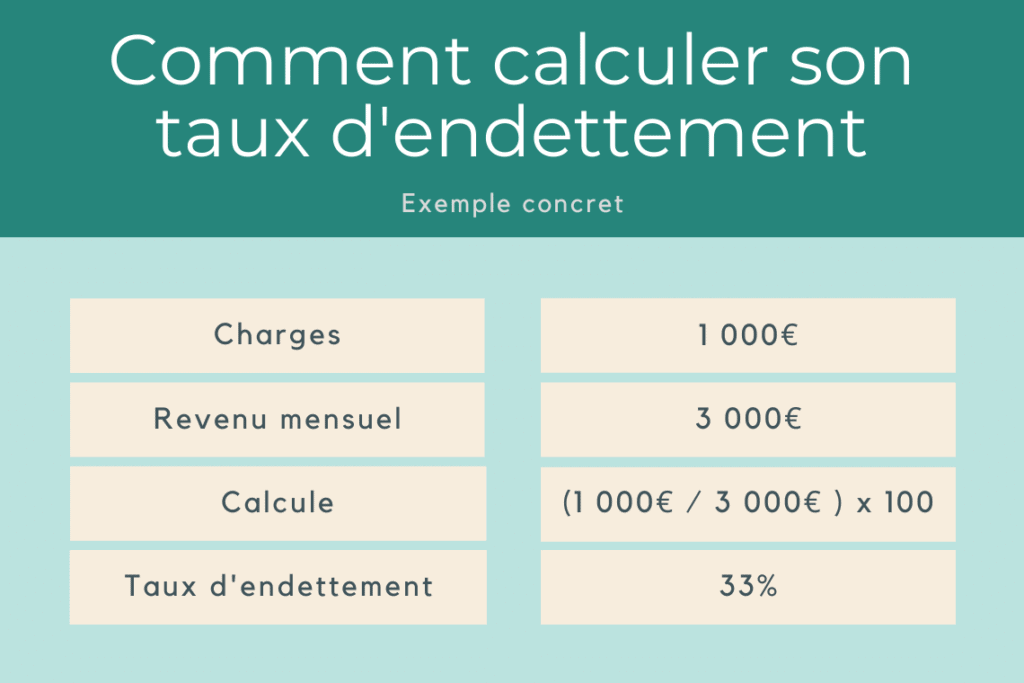

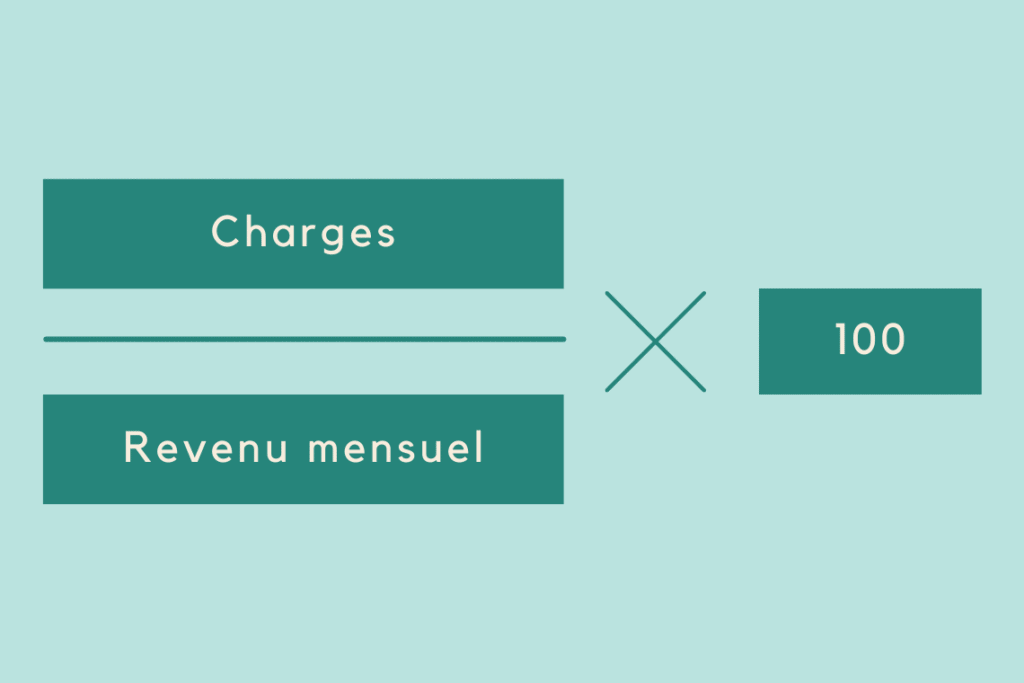

Généralement, le taux d’endettement admis est de l’ordre de 33 % mais dans certains cas, ce montant peut être plus élevé. Pour le calculer, vous devez diviser vos charges par vos revenus :

- Taux d’endettement = ensemble des charges/revenus fixes nets des emprunteurs et du co-emprunteur x 100.

- Si votre ménage perçoit 3000 € de revenus par mois et que vos charges récurrentes s’élèvent à 1000 €, alors votre taux d’endettement s’élève à 33 % et les banques peuvent vous considérer comme solvable.

Qu'est-ce qu'un critère d'équivalence ?

On appelle critères d’équivalence les garanties et les caractéristiques présentes dans le contrat proposé par votre banque. Il peut s’agir de garanties maladie, de garanties pour le décès de l’assuré ou de PTIA (perte d’autonomie). Dans tous les cas, l’organisme prêteur sera tenu de vous fournir une fiche standardisée d’information (FSI) précisant tous ces critères.

Grâce à la loi Lagarde, il est autorisé depuis 2010, de déléguer l’assurance prêt auprès d’un assureur tiers. Vous n’êtes plus obligés de souscrire à l’assurance emprunteur de votre banque, en revanche votre contrat devra comporter des garanties équivalentes à celle de ce dernier. En 2015, le Comité Consultatif du Secteur Financier (CCSF) a tenu à mieux encadrer ce principe d’équivalence des garanties, via la définition d’une série de critères.

L’objectif est d’aider les emprunteurs à comparer plus facilement les offres et à se prémunir contre un éventuel refus de validation du nouveau contrat par la banque.

Quelles sont les garanties du contrat de l’assurance emprunteur ?

L’indemnisation peut se faire sous forme partielle ou totale des échéances de remboursement du prêt ou d’un report d’échéance.

Par rapport au risque couvert

- Indemnisation totale du capital : l’assureur rembourse l’ensemble du capital restant dû en cas de décès ou de perte totale et irréversible de son autonomie.

- Indemnisation du capital avec une franchise : en cas d’invalidité permanente ou d’incapacité temporaire de travail, le contrat peut prévoir une franchise (en jours). Par exemple, si la franchise présente sur le contrat d’assurance emprunteur est de 110 jours, l’assureur commencera à indemniser votre capital à compter du 111ème jour.

- Indemnisation partielle : si vous perdez votre emploi et que vous avez souscrit cette garantie, elle sera acquise à la fin de la franchise. Une durée maximale d’indemnisation peut figurer sur le contrat. Celle-ci est généralement comprise entre 9 et 12 mois.

Par rapport au nombre d’emprunteurs

- Si vous avez souscrit votre crédit à plusieurs, vous pouvez faire varier l’indemnisation de l’assurance en fonction de la contribution de chacun au remboursement. Il existe deux solutions majeures :

- Chacun est assuré sur la totalité du capital : dans ce cas, l’assureur paiera la totalité du capital restant dû en cas de décès de l’un des co-emprunteurs

- Chacun est assuré pour une partie du capital : par exemple, si les emprunteurs sont assurés à 50%, en cas de décès, l’assureur remboursera la moitié du capital restant dû au décès d’un des co-emprunteurs.

Quels sont les documents requis pour assurer son emprunt ?

Afin d’avoir une idée claire de l’équivalence du niveau de garantie de votre contrat emprunteur, il faut vous munir des pièces suivantes :

- Un devis avec le détail des garanties souhaitées et les condition générales du contrat proposées par votre assureur ou un autre document de votre assureur servant à l’analyse d’équivalence

- Le détail des revenus du ménage

- Éventuellement des certificats médicaux attestants de la bonne forme physique du futur assuré

Questions fréquentes sur L'assurance emprunteur

Elle sert à couvrir le crédit d’un ménage contre plusieurs aléas de la vie empêchant le remboursement de son emprunt. Elle permet à l’assuré d’être couvert en cas des risques suivants : les risques d’incapacité, d’invalidité ou de décès.

Le 12 janvier 2018, le conseil constitutionnel a validé le droit, pour tous les emprunteurs, de résilier leur assurance de prêt, quelle que soit la date de souscription de celui-ci, et ce chaque année à sa date anniversaire. Elle est donc résiliable tous les ans selon le souhait de l’assuré. Afin que la résiliation soit effective, il vous faudra respecter un délai minimal de deux mois pour adresser à la banque votre demande de résiliation et de substitution par un nouveau contrat.

Elle est aussi appelée « contrat individuel » dans le milieu. Cette offre est proposée par des sociétés spécialisées en assurance de prêt et s’oppose au contrat proposé par les institutions bancaires.

Elles varient car vos cotisations sont calculées chaque année en fonction du capital restant à rembourser, d’où des fluctuations au fur et à mesure des années.

Les indispensables pour votre assurance emprunteur

Assurance

prévoyance

N°1 en France

-

Indemnisation en cas de décès ou invalidité

-

Protection souple et complète adaptée à vos besoins

-

Solution toujours conforme à vos obligations

assurance

retraite

N°1 en France

-

Offre financière complète et performante

-

Épargnez tout en réalisant des économies d'impôts

-

Liberté dans l'alimentation de votre contrat

assurance

vie

N°1 en France

-

Rendements attractifs et adaptés à vos besoins

-

Accompagnement et adapté à vos besoins

-

Investissement bien placé et sur mesure

Complémentaire

santé

N°1 en France

-

Les meilleurs contrats du marché français

-

Espace client sur mesure pour suivre vos remboursements

-

Garanties personnalisées sur mesure

Les meilleurs assureurs pour votre assurance emprunteur

Nous ne travaillons qu’avec des partenaires de confiance tels que AFI ESCA, Allianz, Alptis, April, Cardif, Digital Insure, Generali, Metlife, SwissLife, Utwin et d’autres assureurs de renommée nationale pour vous fournir une prestation irréprochable pour votre assurance emprunteur. Faites le choix de la tranquillité avec Concorde Assurance.

Les articles pour aller plus loin