PER : avantages inconvénients, quels sont-ils ?

Le PER, ou Plan d’Épargne Retraite créé par la loi PACTE en 2019, remplace le PERP, le contrat Madelin et le PERCO.

Son objectif est de simplifier l’épargne retraite des Français et de les aider à mieux anticiper la baisse de leurs revenus à la retraite.

Sans plus attendre, nos courtiers en assurance retraite vous présentent les avantages et les inconvénients du PER.

Bonne lecture !

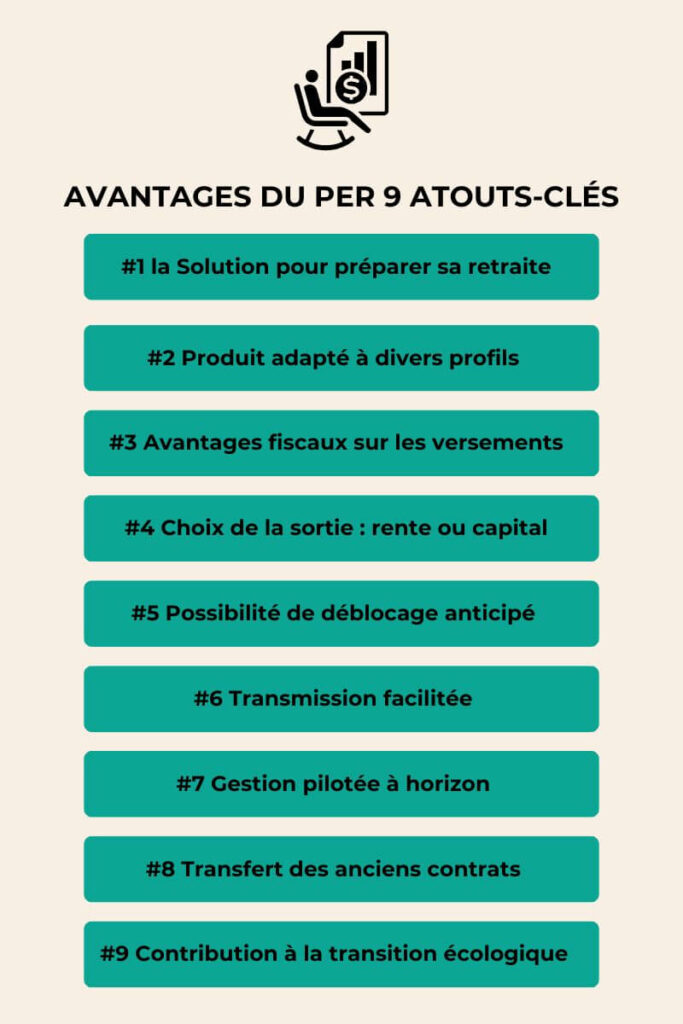

PER avantages et inconvénients : 9 atouts-clés

#1 la Solution pour préparer sa retraite

Le Plan d’Épargne Retraite (PER) représente-t-il une solution solide pour préparer sereinement sa retraite ?

Absolument ! C’est d’ailleurs l’un des avantages majeurs du PER.

Cette législation a profondément transformé l’épargne retraite, offrant une réponse concrète à la problématique de la baisse des revenus lors de l’arrêt de l’activité professionnelle.

Dans un contexte où les pensions de retraite tendent à devenir insuffisantes pour maintenir le niveau de vie, le PER se positionne comme un outil essentiel pour assurer un avenir financier stable.

#2 Produit adapté à divers profils

Le deuxième avantage de PER, c’est qu’il se décline en 3 formes :

- PER individuel (PERIN) pour les versements volontaires.

- PER collectif (PERCOL) pour les entreprises avec des primes d’intéressement.

- PER obligatoire (PEROB) pour les dispositifs d’entreprise imposés à certains salariés.

Pour en savoir plus, n’hésitez pas à nous contacter pour obtenir des conseils personnalisés.

#3 Avantages fiscaux du per sur les versements

Les versements volontaires, déductibles jusqu’à 10 % des revenus plafonnés à 32 908 euros, réduisent la charge fiscale des contribuables à taux marginal élevé.

#4 Choix de la sortie : rente ou capital

Quelle flexibilité pour les épargnants ?

Avant la loi PACTE, des produits comme le PERP ou Madelin étaient peu transférables, complexes et rigides, limitant l’accès à l’épargne en rente uniquement.

L’avantage du PER, c’est qu’il offre une flexibilité inédite en permettant de choisir entre une rente viagère, un capital ou un mix des deux.

#5 Possibilité de déblocage anticipé

Peut-on accéder à son capital plus tôt ?

Bien que le capital soit initialement bloqué, certaines exceptions permettent un accès anticipé, comme :

- l’achat d’une résidence principale ;

- l’invalidité ;

- le surendettement ;

- ou le décès d’un conjoint proche.

Ces mesures spécifiques confèrent un avantage considérable au PER, lui permettant de répondre efficacement aux situations imprévues et urgentes.

#6 Transmission facilitée

En cas de décès, le capital du PER est transmis aux bénéficiaires avec un abattement fiscal de 152 500 euros avant 70 ans, protégeant les proches et optimisant la succession.

#7 Gestion pilotée à horizon

Le PER permet d’ajuster automatiquement les placements en fonction de l’âge de l’épargnant.

Elle réduit les risques à l’approche de la retraite tout en favorisant des gains à long terme grâce à une stratégie d’investissement progressive et adaptée.

#8 Transfert des anciens contrats

L’un des avantages du PER, c’est que les anciens dispositifs comme le PERP, Madelin ou le PERCO peuvent être transférés vers le PER. Ça offre de la flexibilité, de la simplicité et des avantages fiscaux.

#9 Contribution à la transition écologique

Enfin, certains PER permettent d’investir dans des fonds durables, soutenant des initiatives responsables et participant à une transition énergétique vers une économie plus écologique.

Si le PER présente de nombreux avantages, qu’en est-il de ses inconvénients ?

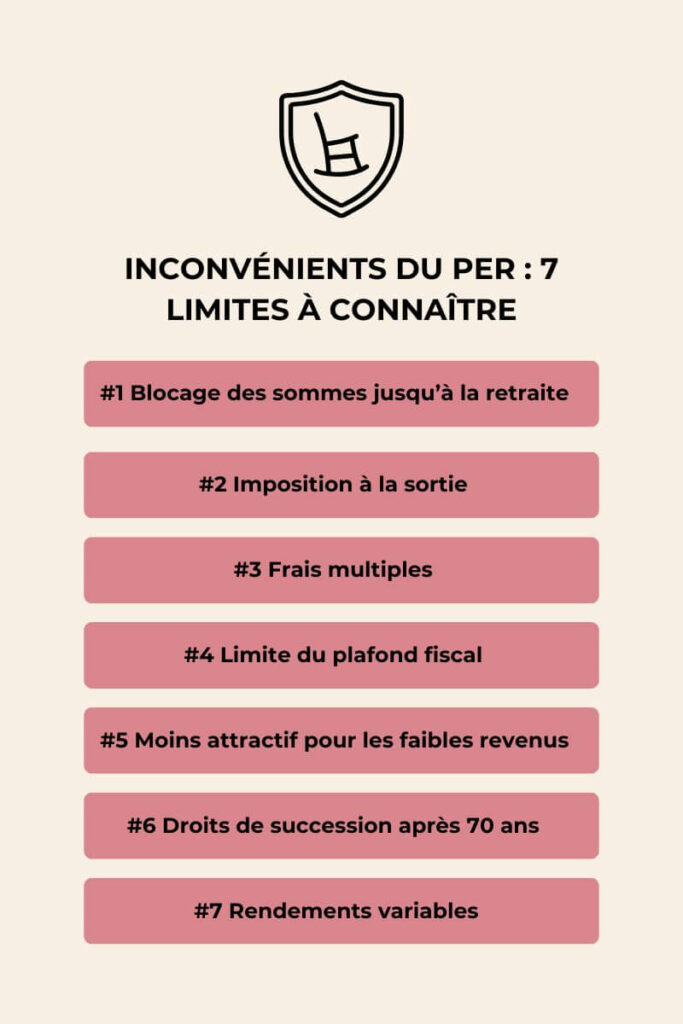

Avantages et inconvénients du PER : 7 limites à connaître

#1 Blocage des sommes jusqu’à la retraite

Le PER est une option intéressante pour préparer sa retraite, mais il présente une limite importante : les fonds sont immobilisés jusqu’à l’âge de la retraite, sauf cas exceptionnels.

Cette caractéristique peut freiner les épargnants ayant besoin de liquidités à court ou moyen terme.

Alternative au PER : l'investissement immobilier

L’investissement immobilier offre une solution plus flexible. En achetant un bien locatif, les loyers génèrent des revenus réguliers.

Une fois l’emprunt remboursé, ces revenus deviennent une source stable pour la retraite, tout en constituant un patrimoine accessible à tout moment.

Découvrez comment un courtier en assurance pour prêt immobilier peut vous aider à optimiser votre investissement locatif !

#2 Imposition à la sortie

La rente ou le capital est soumis à l’impôt sur le revenu et aux prélèvements sociaux (17,2 %). Les avantages fiscaux à l’entrée sont donc compensés par cette imposition.

#3 Frais multiples

Le PER inclut divers frais : gestion, adhésion, arbitrage, transferts, etc. Ces frais peuvent réduire la rentabilité de votre produit.

#4 Limite du plafond fiscal

Le plafond de déduction fiscale peut limiter l’épargne pour les personnes souhaitant placer des montants élevés.

Alternative au PER : l'assurance vie

Plus flexible que le PER, elle permet des retraits adaptés aux besoins financiers imprévus, tout en répondant à des objectifs à long terme.

#5 Moins attractif pour les faibles revenus

Les contribuables faiblement imposés tirent peu de bénéfices de la déduction fiscale, rendant le PER moins intéressant pour eux.

#6 Droits de succession après 70 ans

Après 70 ans, le capital est soumis aux droits de succession standards, contrairement aux avantages offerts avant cet âge.

#7 Rendements variables

Les performances dépendent des placements choisis, ce qui expose les épargnants à des risques financiers.

Avoir plusieurs PER avantages et inconvénients : une stratégie gagnante ou risquée ?

De la même manière qu’il est courant d’avoir plusieurs assurances vie, il est possible de posséder plusieurs PER, une approche prometteuse mais non dénuée de complications.

Avantages

Acquérir divers PER, avantages et inconvénients, une réponse aux enjeux de diversification ?

L’élargissement des investissements permet d’optimiser les rendements en choisissant différents modes de gestion.

De plus, elle facilite une meilleure répartition des risques en s’adaptant aux horizons de placement variés.

Inconvénients

Détenir de multiples PER : avantages inconvénients, une option à considérer avec prudence ?

La gestion de plusieurs contrats peut rapidement devenir complexe, rendant le suivi difficile pour les épargnants.

En effet, chaque PER engendre des frais, ce qui peut alourdir les coûts globaux et en réduire la rentabilité.

Conclusion des avantages et inconvénients du per

Le PER propose des solutions pour la retraite, mais ses contraintes, comme les frais ou l’imposition, invitent à réfléchir.

L’assurance vie, plus flexible et sans plafonds, peut être une alternative ou un complément. Alors la question se pose : PER ou assurance vie ?

Ces deux options présentent des atouts complémentaires, à combiner ou choisir selon vos besoins pour une stratégie d’épargne efficace.