Quel est le rôle d’un courtier d’assurance ? 🤔

Cette question met en lumière l’importance de cet intermédiaire clé dans le secteur des assurances.

Véritable expert qui joue un rôle central dans l’accompagnement des particuliers comme des professionnels, ses responsabilités incluent :

- l’analyse des besoins de ses prospects ;

- la négociation des meilleures conditions contractuels pour ses clients ;

- l’accompagnement de ses mandants avec un suivi attentif, notamment en cas de sinistre.

Découvrez sans plus attendre ses 7 fonctions centrales détaillées dans notre article 👨💼

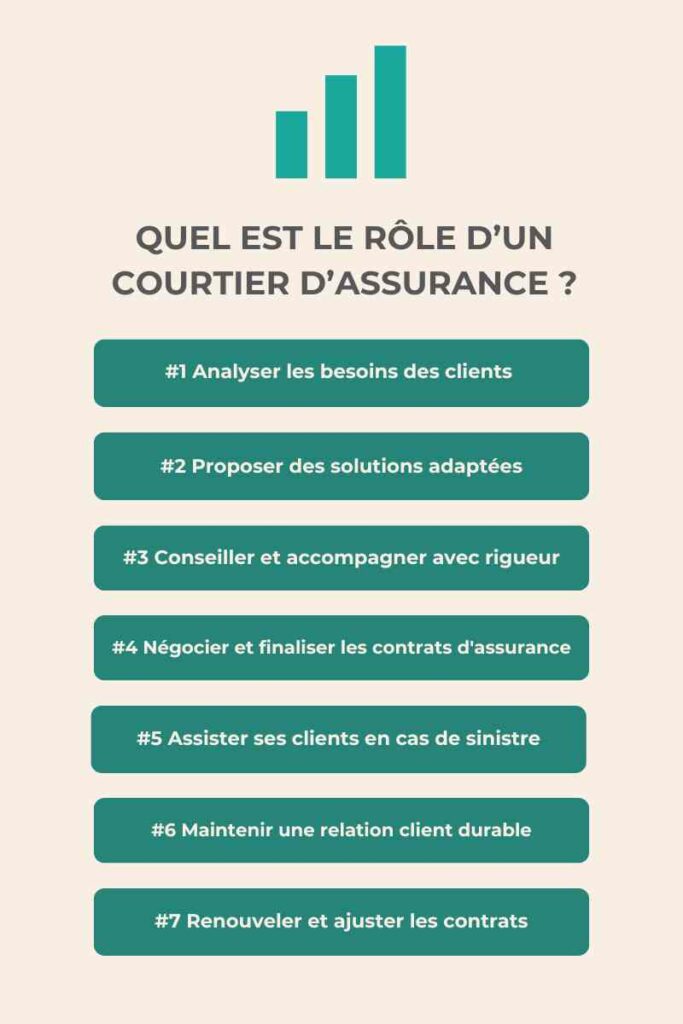

Quel est le rôle d'un courtier d'assurance ? 7 missions principales

1) Analyser les besoins des clients : une étape-clé

Avant toute démarche, le courtier d’assurance réalise une étude approfondie et méthodique des besoins de ses clients, qu’ils soient particuliers ou professionnels.

Cette analyse minutieuse permet de comprendre précisément les attentes spécifiques des clients.

Elle aide également à déterminer les risques à couvrir, que ce soit pour une assurance auto, santé, ou dans le cadre d’un accompagnement par un courtier en assurances prêt immobilier.

Grâce à cette phase de diagnostic essentielle, le courtier établit le socle nécessaire pour un accompagnement efficace et sur mesure.

2) Proposer des solutions adaptées

Après avoir identifié les besoins de ses clients, le courtier analyse les nombreuses offres d’assurance disponibles sur le marché.

Il compare attentivement les produits afin de sélectionner ceux qui offrent les garanties les plus pertinentes et une couverture optimale.

Ces solutions sont conçues pour répondre aux attentes spécifiques de chaque client, en tenant compte de leurs priorités budgétaires et de leurs exigences personnelles ou professionnelles.

En mettant à profit son expertise, le courtier garantit une couverture sur mesure, alignée sur les besoins réels de ses clients.

3) Conseiller et accompagner avec rigueur

Une fois les solutions adaptées sélectionnées, le courtier assume pleinement son rôle de conseiller.

Il veille à fournir des recommandations claires et détaillées, en expliquant notamment les garanties, exclusions et franchises des contrats proposés.

Ce devoir de conseil, encadré par le Code des assurances et renforcé par la Directive Distribution d’Assurances (DDA), impose une personnalisation rigoureuse des solutions.

Ainsi, le courtier d’assurance joue un rôle clé à chaque étape, assurant des décisions éclairées et une gestion efficace des contrats d’assurance.

Bon à savoir

Toutefois, si cette mission de conseil est jugée insatisfaisante ou ne répond pas aux attentes du client, il est toujours possible de changer de courtier d’assurance pour bénéficier d’un accompagnement plus adapté à ses besoins

4) Négocier et finaliser les contrats d'assurance

Après avoir identifié les besoins et proposé des solutions adaptées, le courtier d’assurance passe à l’étape suivante.

Il met à profit ses compétences en négociation pour obtenir des conditions optimales auprès des compagnies d’assurance.

Cela inclut :

- la réduction des tarifs ;

- l’optimisation des garanties ;

- et l’intégration de clauses spécifiques si nécessaire.

Il accompagne également ses clients lors de la souscription des contrats.

Il veille à ce que toutes les garanties essentielles soient incluses et que les démarches administratives soient correctement effectuées.

Cette intervention garantit aux clients une offre avantageuse et sans ambiguïté.

5) Assister ses clients en cas de sinistre

L’une des missions du courtier, notamment pour les courtiers en assurance RC PRO, est d’assister ses clients lorsqu’un sinistre survient.

Il intervient dès la déclaration, aidant les assurés à remplir les démarches administratives nécessaires.

Ensuite, il assure un suivi rigoureux auprès des compagnies d’assurance pour s’assurer que les indemnisations prévues sont obtenues dans les meilleures conditions.

En tant que représentant des intérêts de ses clients, le courtier joue un rôle clé dans la défense de leurs droits face aux assureurs, garantissant une gestion efficace et sereine des sinistres.

6) Maintenir une relation client durable

Au-delà des sinistres, le courtier veille à établir une relation de confiance sur le long terme.

Il suit régulièrement les contrats pour vérifier leur adéquation aux besoins évolutifs des clients, que ce soit en raison de changements personnels, professionnels ou législatifs.

Si nécessaire, il propose des ajustements ou de nouvelles garanties pour optimiser les couvertures.

Cette approche proactive permet de maintenir des solutions toujours conformes aux attentes et exigences des assurés.

7) Renouveler et ajuster les contrats

Le rôle du courtier d’assurance ne s’arrête pas à la souscription initiale.

Parmi les avantages du courtier en assurance figurent :

- le suivi des échéances contractuelles ;

- et les conseils sur les options de renouvellement ou de résiliation.

En cas d’offres plus avantageuses sur le marché, il accompagne ses clients dans la souscription de nouveaux contrats, en veillant à garantir des conditions optimales.

Cette vigilance permet d’offrir une couverture toujours compétitive et adaptée.

Conclusion : un rôle stratégique et indispensable

En résumé, le rôle de courtier d’assurance est déterminant en offrant un accompagnement personnalisé et en simplifiant la gestion des assurances.

Grâce à son expertise, il permet à ses clients de bénéficier de solutions adaptées, tout en les guidant dans les moments clés, comme :

- la souscription ;

- le renouvellement ;

- ou la gestion d’un sinistre.

En plaçant les intérêts de ses clients au cœur de ses actions, il assure une relation basée sur la confiance et la satisfaction à long terme.