Vous n’êtes pas seul. L’idée de contacter un courtier en assurance peut être intimidante, mais rassurez-vous, vous êtes sur le point de découvrir les avantages et les inconvénients d’un courtier en assurance.

Dans cet article, nous explorerons les avantages rassurants et les inconvénients transparents des courtiers en assurance, afin que vous puissiez prendre des décisions éclairées en toute confiance.

Vous êtes sur le point de découvrir comment ces experts peuvent vous simplifier le processus de souscription à une assurance. Processus au combien déroutant !

Bonne lecture 📖

courtier en assurance : avantages et inconvénients - les bases

Quel est le rôle du courtier en assurance ?

Avant de parler des avantages et des inconvénients d’un courtier en assurance, il est primordiale de définir le rôle du courtier en assurance.

La mission du courtier en assurance est d’agir en tant qu’intermédiaire entre un client cherchant à souscrire un contrat d’assurance (auto, habitation, assurance vie, etc.) et une compagnie d’assurances.

En tant que mandataire de son client, le courtier ne vend pas directement d’assurances mais le conseille dans ses choix.

Le courtier en assurance se distingue par sa capacité à trouver la meilleure assurance pour son client, en réalisant un diagnostic précis des risques et en proposant les garanties les plus adaptées.

Il assure le suivi du respect du contrat signé avec l’assureur, intervient en cas de sinistre pour faciliter les démarches et garantir les indemnisations.

De plus, il peut proposer des offres d’assurances plus avantageuses après la souscription et fournir une assistance en cas de résiliation du contrat.

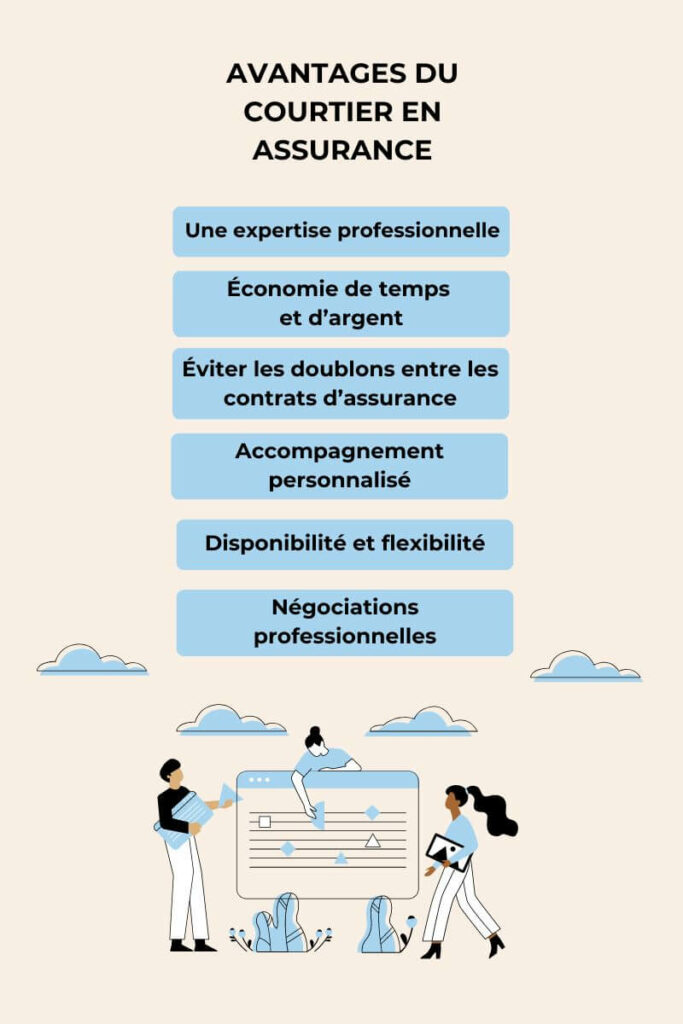

Les avantages de passer par un courtier en assurances

Une Expertise professionnelle au service de vos besoins.

En tant qu’experts chevronnés du marché de l’assurance, les courtiers possèdent une connaissance approfondie des spécificités et des exigences sectorielles.

Cette expertise leur permet de vous guider de manière éclairée sur les garanties nécessaires et de négocier avec les assureurs pour obtenir les conditions tarifaires les plus avantageuses.

Le courtier ne se limite pas à la phase de souscription ; il joue également un rôle essentiel dans la gestion continue de votre contrat, que ce soit lors de son établissement initial ou en cas de sinistre.

Avec le courtier, bénéficiez d’un accompagnement personnalisé et d’une tranquillité d’esprit tout au long de votre parcours d’assurance.

Economie de temps et argent

Les courtiers en assurance représentent la garantie pour les particuliers de gagner du temps et de l’argent de manière significative.

La recherche d’un contrat d’assurance adapté peut s’avérer complexe pour une grande majorité, nécessitant une compréhension approfondie des termes et des conditions, souvent variables d’un assureur à l’autre.

En tant qu’experts, les courtiers en assurance disposent des connaissances nécessaires pour déchiffrer rapidement les contrats et agir avec célérité.

Leur mission : faire jouer la concurrence dans un laps de temps limité, afin de présenter les propositions les plus adaptées à leurs clients, accompagnées des tarifs les plus avantageux.

Ainsi, engager un courtier en assurance offre une gestion efficace du temps et des finances, évitant les tracas liés aux comparaisons fastidieuses entre les différentes offres du marché.

Éviter les doublons entre contrats d’assurance

Engager un courtier en assurance, c’est opter pour la prévention des doublons indésirables entre les contrats d’assurance.

En tant qu’expert qualifié, le courtier possède les compétences nécessaires pour identifier rapidement si plusieurs contrats (auto, habitation, assurance vie, etc.) proposent des garanties similaires.

À titre individuel, un particulier peut avoir du mal à différencier les termes et conditions de ses divers contrats, et, malheureusement, cela peut conduire à la souscription de plusieurs assurances qui couvrent les mêmes risques, sans réelle nécessité.

Le courtier en assurance, grâce à son expertise, agit comme un filtre vigilant, veillant à ce que chaque contrat souscrit couvre de manière optimale les risques spécifiques, évitant ainsi tout chevauchement inutile.

Un interlocuteur unique et disponible

Accompagnement personnalisé

Faire appel à un courtier en assurance offre l’avantage d’un accompagnement personnalisé tout au long de votre recherche d’assurance. Votre courtier devient votre interlocuteur privilégié, offrant une relation directe et personnalisée. Il est là pour répondre à toutes vos questions et vous tenir régulièrement informé de l’évolution de votre dossier.

Disponibilité et flexibilité

La disponibilité et la flexibilité sont des atouts majeurs des courtiers. Souvent très disponibles, ils se montrent flexibles en s’adaptant à vos contraintes horaires, que ce soit pour des rendez-vous en agence ou à domicile. Cette accessibilité renforce la relation de confiance, assurant une communication fluide et une expérience client optimale.

Négociations professionnelles

De plus, en travaillant avec un courtier en assurance, vous bénéficiez de négociations professionnelles pour obtenir les meilleurs prix et conditions possibles.

Les courtiers ont l’expertise nécessaire pour obtenir des conditions plus avantageuses que celles que l’on pourrait obtenir individuellement.

Que ce soit pour la souscription d’un nouveau contrat ou la renégociation des assurances d’une entreprise, le courtier utilise une approche similaire, visant toujours à optimiser les termes et les coûts.

Les inconvénients de passer par un courtier en Assurances

Sélection restreinte des assureurs partenaires

L’un des inconvénients majeurs associés à l’utilisation d’un courtier en assurance réside dans la représentation limitée des compagnies d’assurance avec lesquelles le courtier collabore.

Cette limitation peut entraîner le manque d’accès à des offres intéressantes qui proviennent d’assureurs non partenaires.

Afin de maximiser les chances de trouver la meilleure offre, il est crucial de vérifier attentivement la diversité du panel d’assureurs avec lesquels le courtier travaille.

Des frais supplémentaires à prévoir

Recourir à un courtier en assurance engendre fréquemment des coûts supplémentaires liés à ses services.

Ces frais peuvent varier, que ce soit sous forme de tarifs fixes ou variables, dépendant du courtier spécifique et du type de contrat recherché.

Il devient essentiel d’intégrer ces coûts dans son budget global et de les évaluer en regard des économies potentielles résultant de l’intervention du courtier.

Cette démarche transparente sur le plan financier permet aux consommateurs de prendre des décisions informées en équilibrant les avantages des services du courtier avec les coûts associés.

Une certaine dépendance vis-à-vis du courtier

L’engagement d’un courtier en assurance peut engendrer une dépendance accrue envers ce professionnel.

Les assurés peuvent se trouver dans une position où ils délèguent largement au courtier leurs interactions avec les compagnies d’assurance.

Cette dépendance peut entraîner une perte de contrôle direct sur les négociations et les décisions liées aux polices d’assurance.

Maintenir une communication ouverte avec le courtier et rester informé sur les aspects clés de ses propres assurances devient crucial dans ce contexte.

La dépendance peut également se manifester dans la surveillance des évolutions du marché de l’assurance, où les assurés peuvent être moins incités à rechercher activement de meilleures offres de manière indépendante.

Conclusion sur les avantages et inconvénients d'un courtier en assurance

En conclusion, le recours à un courtier en assurance offre des avantages significatifs tels que l’expertise professionnelle, l’économie de temps et d’argent.

Malgré certains inconvénients, notamment la représentation limitée des assureurs partenaires et les frais associés, ces aspects sont souvent surpassés par les gains obtenus.

En optant pour un courtier, les assurés peuvent bénéficier d’une expérience plus fluide et avantageuse dans leur recherche d’assurance.

FAQ

Les avantages incluent une expertise professionnelle, des économies de temps et d’argent, une simplification du processus d’assurance, et des négociations professionnelles en faveur du client.

Le courtier agit en tant qu’intermédiaire entre le client et les compagnies d’assurance, aidant à trouver les meilleures garanties, suivant les contrats, et facilitant le processus de réclamation.

Les tarifs varient et peuvent être fixes ou variables en fonction du courtier et du type de contrat recherché.

Le courtier est rémunéré par l’assureur sous forme de commission et peut également percevoir des honoraires de son client.

La rémunération du courtier est généralement partagée entre l’assureur (sous forme de commission) et le client (sous forme d’honoraires).

Le courtier est techniquement rémunéré par l’assureur, mais les coûts peuvent être répercutés sur le client sous forme de frais ou de commissions intégrées dans la prime d’assurance.

Les honoraires peuvent varier en fonction du courtier et du type de contrat, mais sont généralement transparents et doivent être discutés au préalable.

Le courtier doit être immatriculé, respecter des normes d’intégrité, souscrire une assurance responsabilité civile professionnelle, et agir dans l’intérêt de son client.

Contacter un courtier offre un accès à une expertise approfondie, une assistance dans la recherche de la meilleure assurance, et un suivi personnalisé tout au long du processus.

Un assureur émet des polices d’assurance, tandis qu’un courtier les vend au nom du client en agissant comme un intermédiaire.

Un bon courtier est transparent sur ses honoraires, possède une bonne réputation, est immatriculé et répond aux besoins spécifiques du client.

Un rendez-vous avec un courtier implique généralement une discussion approfondie sur les besoins du client, la présentation de différentes options d’assurance, et des conseils personnalisés.